Cómo Bajar el IRPF de tu Nómina: Guía Definitiva

El IRPF (Impuesto sobre la Renta de las Personas Físicas) es una parte fundamental del sistema fiscal español. Cada mes, una porción de tu salario se retiene para contribuir a las arcas públicas. Si bien este es un sistema necesario para el funcionamiento del país, muchos trabajadores se preguntan cómo pueden reducir su IRPF y mejorar su salario neto. Afortunadamente, existen diversas estrategias legales para disminuir este impuesto, y en este artículo te guiaremos paso a paso para que puedas optimizar tu situación fiscal.

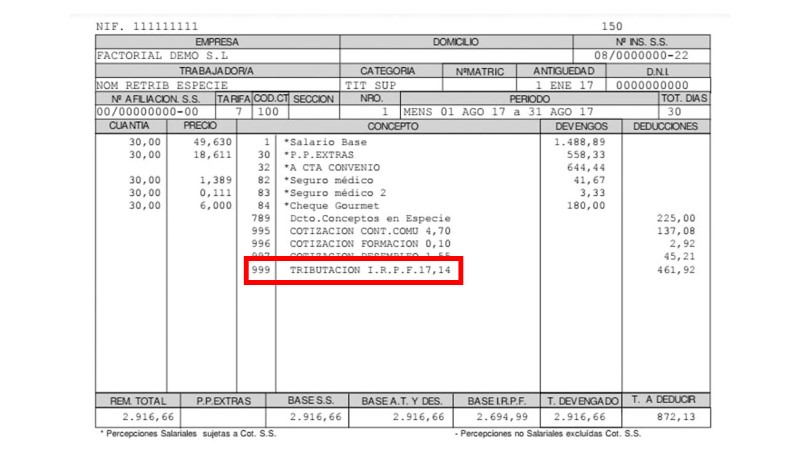

¿Qué es el IRPF y Cómo Funciona?

El IRPF es el impuesto que se aplica a los ingresos de las personas físicas. Se calcula sobre la base de tu salario, rentas de capital, ganancias patrimoniales, etc. El sistema funciona mediante un sistema de tramos, donde cada tramo de ingresos está sujeto a un tipo impositivo diferente. Cuanto más ganes, mayor será el porcentaje que se te retiene en concepto de IRPF.

Para entenderlo mejor, imagina el IRPF como una escalera. Cada escalón representa un rango de ingresos, y a medida que subes por la escalera, el porcentaje de impuesto que pagas aumenta. La buena noticia es que existen estrategias para ayudarte a "bajar" algunos escalones y reducir tu IRPF.

Estrategias Legales para Bajar el IRPF de tu Nómina:

Aquí te presentamos algunas de las estrategias más comunes y efectivas para reducir tu IRPF de forma legal:

1. Deducciones por Gastos Personales:

Las deducciones son gastos que la ley te permite restar de tu base imponible (los ingresos sobre los que se calcula el IRPF), lo que significa que pagas menos impuestos. Algunas de las deducciones más comunes son:

- Vivienda: Puedes deducir parte del alquiler, los intereses hipotecarios y las cuotas de la comunidad de propietarios.

- Familias numerosas: Si tienes tres o más hijos, puedes obtener una deducción adicional por familia numerosa.

- Discapacidad: Si tienes una discapacidad reconocida, puedes deducir parte de los gastos médicos y de asistencia.

- Planes de pensiones: Puedes deducir las aportaciones a planes de pensiones individuales.

- Donaciones: Si realizas donaciones a entidades sin ánimo de lucro, puedes deducir una parte de la misma.

Es importante recordar que existen límites y requisitos específicos para cada deducción, por lo que es fundamental consultar con un asesor fiscal para determinar cuáles son las deducciones que te corresponden.

2. Optimizar el Régimen Fiscal:

Dependiendo de tu situación personal y laboral, es posible que puedas optar por un régimen fiscal más favorable. Algunos ejemplos son:

- Trabajadores autónomos: Puedes elegir entre el régimen de estimación directa o el régimen de estimación objetiva (módulos). El régimen de módulos puede ser más ventajoso en determinados casos, pero es importante analizar las particularidades de cada uno para tomar la mejor decisión.

- Trabajadores por cuenta ajena: Algunos trabajadores por cuenta ajena pueden optar por el régimen especial de trabajadores por cuenta propia, lo que puede resultar en un menor pago de IRPF.

Elegir el régimen fiscal adecuado puede marcar una gran diferencia en tu pago de impuestos. Un asesor fiscal te ayudará a determinar qué régimen se ajusta mejor a tu situación.

3. Aprovechar las Deducciones por Inversión:

Si inviertes en determinados activos, puedes beneficiarte de deducciones fiscales. Algunas de las inversiones que ofrecen deducciones son:

- Planes de pensiones individuales: Las aportaciones a planes de pensiones individuales se deducen de tu base imponible.

- Vivienda habitual: Si compras una vivienda habitual, puedes deducir parte del IVA.

- I+D+i: Si inviertes en investigación, desarrollo e innovación, puedes obtener deducciones fiscales.

Es importante recordar que las deducciones por inversión tienen límites y condiciones específicas.

4. Optimizar el Impuesto sobre la Renta de Capital:

Los rendimientos de capital, como los intereses de los depósitos bancarios o los dividendos de acciones, también están sujetos al IRPF. Sin embargo, existen estrategias para minimizar este impuesto:

- Invertir en fondos de inversión: Los fondos de inversión suelen tener una fiscalidad más favorable que las inversiones directas en acciones o bonos.

- Utilizar planes de ahorro a largo plazo: Estos planes ofrecen ventajas fiscales como la posibilidad de no pagar el IRPF hasta la retirada.

Un asesor fiscal te ayudará a elegir la mejor estrategia de inversión para minimizar el IRPF sobre tus rendimientos de capital.

5. Planificar la Declaración de la Renta:

La planificación de la declaración de la renta es crucial para evitar sorpresas desagradables. Un buen asesoramiento fiscal puede ayudarte a:

- Optimizar tu situación fiscal: Analiza tus ingresos y gastos para que puedas obtener el máximo beneficio de las deducciones y bonificaciones.

- Evitar errores: Un asesor fiscal te ayudará a rellenar correctamente la declaración de la renta, evitando sanciones por errores.

- Evitar el pago de impuestos innecesarios: Un asesor fiscal te ayudará a aprovechar todas las ventajas fiscales a las que tienes derecho.

La planificación fiscal es una inversión que te recompensará a largo plazo.

Casos de Estudio:

Para ilustrar cómo estas estrategias pueden funcionar en la práctica, vamos a analizar dos casos de estudio:

Caso 1: Familia con Dos Hijos

Una familia con dos hijos tiene ingresos anuales de 40.000€. Al inicio, no realizan ninguna planificación fiscal. En este caso, su IRPF anual sería alrededor de 4.000€. Sin embargo, al aplicar estrategias como la deducción por familia numerosa, la deducción por vivienda (si son propietarios o alquilan) y el plan de pensiones individual, su IRPF podría reducirse a 3.000€, lo que representa un ahorro de 1.000€ al año.

Caso 2: Trabajador Autónomo

Un trabajador autónomo con ingresos anuales de 30.000€ se encuentra en el régimen de estimación directa. Su IRPF anual sería de 3.600€. Al optar por el régimen de módulos, si su actividad lo permite, su IRPF podría reducirse a 2.700€, ahorrando 900€ al año.

Consejos Adicionales:

Además de las estrategias descritas anteriormente, aquí te presentamos algunos consejos adicionales que pueden ayudarte a bajar el IRPF:

- Mantén una buena contabilidad: Esto te ayudará a llevar un registro preciso de tus ingresos y gastos, facilitándote la gestión fiscal.

- Infórmate sobre las novedades fiscales: Las leyes fiscales cambian con frecuencia. Mantenerte actualizado te ayudará a aprovechar las últimas ventajas fiscales.

- Busca asesoramiento profesional: Un asesor fiscal te ayudará a encontrar las mejores estrategias fiscales para tu situación personal y laboral.

:

Bajar el IRPF de tu nómina es posible y está a tu alcance. Al aplicar las estrategias y consejos adecuados, puedes aumentar tu salario neto y mejorar tu bienestar económico. Recuerda que las leyes fiscales pueden ser complejas, por lo que es fundamental buscar el asesoramiento de un profesional cualificado para encontrar las soluciones más óptimas para tu caso.

¿Cómo puedo bajar el IRPF de mi nómina?

¿Qué deducciones puedo aplicar para reducir el IRPF?

Existen varias deducciones que se pueden aplicar para reducir el IRPF, como las deducciones por vivienda, por familia numerosa, por discapacidad, por gastos médicos, etc. Dependiendo de tu situación personal y familiar, puedes optar por algunas o por todas.

¿Cómo puedo saber qué deducciones puedo aplicar?

La mejor manera de saber qué deducciones puedes aplicar es consultar con un asesor fiscal o con la Agencia Tributaria. Ellos te podrán informar sobre las deducciones disponibles y sobre los requisitos que debes cumplir para poder aplicarlas.

¿Cuándo se pueden aplicar las deducciones?

Las deducciones se pueden aplicar en la declaración de la renta, que se presenta en el mes de abril de cada año. Si quieres que las deducciones se apliquen a tu nómina, debes solicitarlo a tu empresa.

¿Cómo puedo solicitar a mi empresa que me aplique las deducciones en la nómina?

Para solicitar a tu empresa que te aplique las deducciones en la nómina, debes entregarles la documentación necesaria, como la declaración de la renta del año anterior, el certificado de discapacidad, etc.

¿Qué pasa si no me aplican las deducciones en la nómina?

Si no te aplican las deducciones en la nómina, no te preocupes. Puedes reclamarlas en la declaración de la renta.

¿Qué ventajas tiene aplicar las deducciones en la nómina?

La principal ventaja de aplicar las deducciones en la nómina es que te retienen menos IRPF durante el año. Esto significa que tendrás más dinero disponible en tu cuenta bancaria.

¿Hay algún inconveniente en aplicar las deducciones en la nómina?

El principal inconveniente de aplicar las deducciones en la nómina es que, si no cumples los requisitos para aplicarlas, tendrás que devolver el dinero a la Agencia Tributaria en la declaración de la renta.