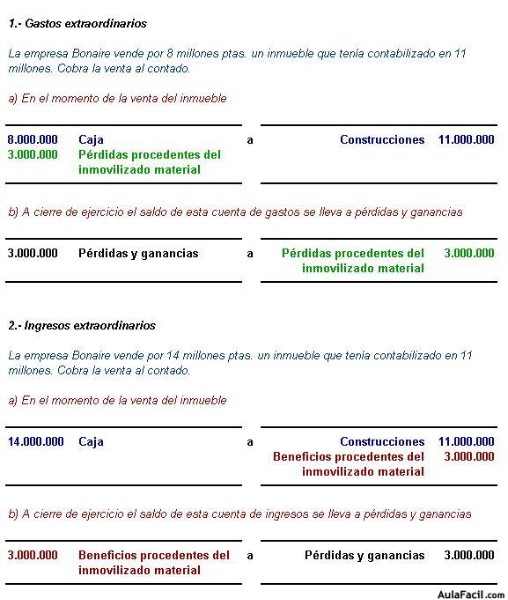

Ingresos extraordinarios: Descubriendo su naturaleza y su impacto en la contabilidad

En el ámbito de la contabilidad, la precisión y la categorización son fundamentales para generar estados financieros fiables y transparentes. Dentro de este sistema, encontramos una serie de cuentas que representan diferentes tipos de ingresos y gastos, cada uno con características propias y un impacto específico en la rentabilidad de una empresa. Una de estas cuentas, que a menudo genera confusión, es la de ingresos extraordinarios.

Este término puede sonar complejo, pero en realidad se refiere a entradas de dinero que no provienen de la actividad principal de la empresa. Son eventos inesperados, ajenos a su operación habitual, que generan un flujo de efectivo que impacta su resultado final. Para comprender mejor los ingresos extraordinarios, es crucial diferenciarlos de los ingresos ordinarios, que son aquellos provenientes de la actividad principal de la empresa.

Ingresos ordinarios vs. ingresos extraordinarios: Una clara distinción

Imaginemos una tienda de ropa. Sus ingresos ordinarios provienen de la venta de prendas de vestir a sus clientes habituales. Estos ingresos son recurrentes y se generan a través de la actividad principal de la empresa: la venta de ropa.

Sin embargo, si la tienda de ropa recibe un pago por la venta de un local que ya no utiliza, estaríamos hablando de un ingreso extraordinario. Este pago no proviene de la venta de ropa, sino de la venta de un activo que no forma parte de la actividad principal de la empresa.

En resumen, los ingresos ordinarios son aquellos que se generan a través de la actividad habitual de la empresa, mientras que los ingresos extraordinarios son aquellos que provienen de eventos inesperados y no recurrentes. Es importante tener en cuenta que no todos los ingresos que no son de la actividad principal son necesariamente extraordinarios. Por ejemplo, si la empresa de ropa vende una máquina de coser que ya no utiliza, este sería un ingreso extraordinario, pero si vende una máquina de coser nueva que compró para aumentar su producción, este ingreso sería ordinario.

Ejemplos de ingresos extraordinarios

Para comprender mejor la naturaleza de los ingresos extraordinarios, veamos algunos ejemplos concretos:

- Venta de un activo fijo: Una empresa que vende un terreno que ya no utiliza.

- Indemnización por un accidente: Una empresa que recibe una indemnización por un accidente que le causó daños en su fábrica.

- Donaciones: Una organización sin fines de lucro que recibe una donación de un benefactor.

- Premios: Una empresa que gana un premio en un concurso de innovación.

- Recuperación de créditos incobrables: Una empresa que recupera un crédito que había dado por perdido.

Es importante destacar que la clasificación de un ingreso como extraordinario o ordinario depende de la actividad principal de la empresa y de la naturaleza del evento que lo genera.

El impacto de los ingresos extraordinarios en la contabilidad

Los ingresos extraordinarios tienen un impacto significativo en la contabilidad de una empresa. La principal diferencia entre los ingresos ordinarios y los extraordinarios radica en su tratamiento contable.

Los ingresos ordinarios se registran en la cuenta de resultados del periodo en el que se generan. Por ejemplo, si una empresa de ropa vende una prenda de vestir en enero, el ingreso se registra en la cuenta de resultados del mes de enero.

Sin embargo, los ingresos extraordinarios se registran en una cuenta separada, generalmente denominada "Ingresos extraordinarios". Esta cuenta suele aparecer en el estado de resultados después de los ingresos ordinarios, y antes de los gastos.

La separación de los ingresos extraordinarios es importante por varias razones:

- Claridad: Permite que los inversores y los analistas financieros comprendan mejor la composición de la rentabilidad de la empresa.

- Predictibilidad: Al separar los ingresos extraordinarios, se puede obtener una mejor idea de la rentabilidad habitual de la empresa.

- Comparabilidad: Facilita la comparación de los resultados de la empresa con otras empresas del sector.

En algunos casos, los ingresos extraordinarios pueden ser considerados como una "cuenta de ajuste". Esto significa que reflejan eventos que no son recurrentes y que se espera que no se repitan en el futuro. Por ejemplo, si una empresa recibe una indemnización por un accidente, este ingreso se considera un ajuste en la rentabilidad de la empresa, ya que no se espera que la empresa reciba indemnizaciones por accidentes de forma habitual.

El impacto de los ingresos extraordinarios en el análisis financiero

Los ingresos extraordinarios también tienen un impacto importante en el análisis financiero. Los inversores y los analistas financieros utilizan esta información para evaluar la salud financiera de la empresa y su capacidad para generar ganancias.

Por ejemplo, si una empresa presenta un alto nivel de ingresos extraordinarios en un determinado periodo, esto puede ser una señal de que la empresa no está generando suficientes ganancias a través de su actividad principal. En este caso, los inversores pueden descontar el impacto de los ingresos extraordinarios al evaluar el valor real de la empresa.

Sin embargo, también es importante tener en cuenta que los ingresos extraordinarios pueden ser positivos para la empresa en algunos casos. Por ejemplo, si una empresa recibe una indemnización por un accidente, este ingreso puede servir para cubrir los gastos relacionados con el accidente y aumentar la rentabilidad de la empresa.

: La importancia de entender los ingresos extraordinarios

Los ingresos extraordinarios son una parte importante de la contabilidad y el análisis financiero de una empresa. Es esencial comprender su naturaleza, su impacto en la contabilidad y su significado en el análisis financiero.

Al comprender los ingresos extraordinarios, los inversores, los analistas financieros y los gestores de empresas pueden tomar decisiones más informadas sobre las inversiones, la asignación de recursos y la gestión de la empresa.

En resumen, los ingresos extraordinarios son eventos que generan un flujo de efectivo que no proviene de la actividad principal de la empresa. Son importantes para comprender la rentabilidad total de la empresa, pero es necesario distinguirlos de los ingresos ordinarios para obtener una visión más precisa del desempeño habitual de la empresa.

Preguntas frecuentes sobre ingresos extraordinarios en la contabilidad

¿Qué son los ingresos extraordinarios?

Los ingresos extraordinarios son aquellos que se obtienen de forma ocasional y no forman parte de la actividad habitual de la empresa.

¿Cómo se contabilizan los ingresos extraordinarios?

Los ingresos extraordinarios se contabilizan en una cuenta específica del balance, generalmente denominada "Ingresos extraordinarios".

¿Cuáles son algunos ejemplos de ingresos extraordinarios?

Algunos ejemplos de ingresos extraordinarios son:

- Venta de activos fijos

- Indemnizaciones por seguros

- Donaciones

- Herencias

- Premios

¿Cómo se diferencian los ingresos extraordinarios de los ingresos ordinarios?

Los ingresos ordinarios son aquellos que se obtienen de la actividad habitual de la empresa. Los ingresos extraordinarios, por otro lado, se obtienen de forma ocasional y no forman parte de la actividad habitual.

¿Es necesario declarar los ingresos extraordinarios a la Hacienda Pública?

Sí, los ingresos extraordinarios deben declararse a la Hacienda Pública, ya que están sujetos a impuestos.

¿Cómo se calcula el impuesto sobre los ingresos extraordinarios?

El impuesto sobre los ingresos extraordinarios se calcula de forma similar al impuesto sobre los ingresos ordinarios.

¿Qué ventajas tienen los ingresos extraordinarios?

Los ingresos extraordinarios pueden ayudar a la empresa a aumentar su rentabilidad y a mejorar su situación financiera.

¿Qué desventajas tienen los ingresos extraordinarios?

Las desventajas de los ingresos extraordinarios son:

- No son recurrentes

- Pueden generar problemas fiscales

- Pueden generar falsas expectativas

¿Qué se debe tener en cuenta a la hora de contabilizar los ingresos extraordinarios?

A la hora de contabilizar los ingresos extraordinarios, es importante tener en cuenta:

- La naturaleza del ingreso

- El origen del ingreso

- La fecha en que se obtuvo el ingreso

- El importe del ingreso

- El impuesto que se debe pagar por el ingreso