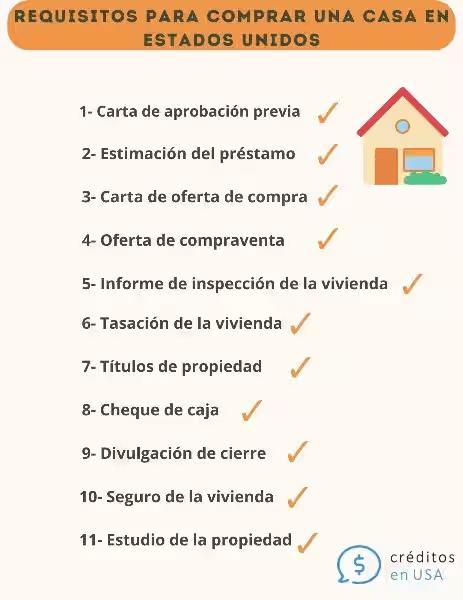

Requisitos para Comprar una Casa: Tu Guía Completa

Comprar una casa es probablemente una de las decisiones financieras más importantes de tu vida. Es un proceso emocionante, pero también puede ser abrumador si no estás preparado. Este artículo te guiará a través de los requisitos clave para comprar una casa, ayudándote a navegar este camino con confianza.

Recuerda que cada situación es única, y lo que funciona para una persona puede no funcionar para otra. La información aquí presentada es para fines informativos y no constituye asesoramiento financiero o legal. Siempre es recomendable buscar consejo profesional de un agente inmobiliario y/o un asesor financiero.

1. Evaluación Financiera: El Primer Paso Crucial

Antes de emocionarte con casas de ensueño, necesitas una evaluación honesta de tu situación financiera. Esto implica revisar tu historial crediticio, ingresos, deudas y ahorros. Un buen puntaje crediticio es esencial para obtener una hipoteca con una tasa de interés favorable. Un puntaje bajo puede significar tasas más altas o incluso la imposibilidad de obtener un préstamo.

Calcula cuánto puedes permitirte pagar mensualmente. Considera no solo el pago de la hipoteca, sino también los impuestos a la propiedad, el seguro de vivienda y los costos de mantenimiento. Existen calculadoras de hipotecas online que pueden ayudarte a estimar tu pago mensual basado en el precio de la vivienda y la tasa de interés.

1.1 Ahorros para el Pago Inicial y los Costos de Cierre

El pago inicial generalmente representa un porcentaje del precio de compra de la casa (por ejemplo, el 20%, aunque existen opciones con pagos iniciales menores). Ahorrar para esta parte es fundamental. Además del pago inicial, considera los costos de cierre, que incluyen honorarios legales, tasas de tasación, impuestos y seguros. Estos costos pueden sumar una cantidad significativa, así que asegúrate de tenerlos en cuenta en tu presupuesto.

Ejemplo: Si compras una casa de $200,000 con un pago inicial del 20%, necesitarás $40,000. A esto debes agregar los costos de cierre, que pueden variar entre el 2% y el 5% del precio de la casa, lo que representaría entre $4,000 y $10,000 adicionales.

2. Pre-aprobación de la Hipoteca: Una Ventaja Competitiva

Obtener una pre-aprobación de la hipoteca antes de comenzar a buscar casas es una excelente estrategia. Esto te permitirá saber con certeza cuánto puedes pedir prestado y te dará una ventaja en el mercado inmobiliario. Los vendedores ven con buenos ojos a los compradores con pre-aprobación, ya que demuestra que estás preparado financieramente.

La pre-aprobación implica que un prestamista ha revisado tu información financiera y te ha dado una estimación del monto que podrías obtener como préstamo hipotecario. Este proceso te ayudará a definir tu rango de precios para la búsqueda de tu casa ideal.

2.1 Comparación de Tasas de Interés y Tipos de Hipotecas

No todos los prestamistas ofrecen las mismas tasas de interés ni los mismos tipos de hipotecas. Comparar diferentes opciones es crucial para encontrar la que mejor se adapte a tus necesidades y presupuesto. Investiga diferentes prestamistas, incluyendo bancos, cooperativas de crédito y prestamistas hipotecarios online.

Existen diversos tipos de hipotecas, como las hipotecas a tasa fija, las hipotecas a tasa ajustable (ARM) y las hipotecas FHA o VA, cada una con sus propias ventajas y desventajas. Entender las diferencias te ayudará a tomar una decisión informada.

3. La Búsqueda de la Casa Ideal y el Proceso de Compra

Una vez que tengas tu pre-aprobación y un presupuesto definido, puedes comenzar la emocionante búsqueda de tu casa ideal. Trabajar con un agente inmobiliario experimentado puede ser muy beneficioso. Él o ella te ayudará a encontrar propiedades que se ajusten a tus necesidades y presupuesto, te guiará en el proceso de negociaciones y te representará durante el cierre de la compra.

Durante este proceso, deberás inspeccionar la propiedad a fondo y obtener una tasación profesional. La inspección te permitirá identificar cualquier problema estructural o de mantenimiento, mientras que la tasación determinará el valor de mercado de la propiedad.

3.1 Protección contra la Discriminación

Es fundamental conocer tus derechos. La ley protege a los compradores de vivienda contra la discriminación basada en raza, color, origen nacional, religión, sexo, estado civil, discapacidad o el hecho de ser beneficiario de asistencia pública. Si experimentas algún tipo de discriminación, denuncia la situación inmediatamente.

Recuerda que tienes derecho a ser tratado con justicia e igualdad en todo el proceso de compra de tu casa. No dudes en buscar ayuda legal si sientes que tus derechos están siendo violados.

4. Cierre de la Compra: El Paso Final

Una vez que hayas negociado el precio y las condiciones de la compra, el proceso de cierre se llevará a cabo. Esto implica la firma de la documentación legal, el pago de los costos de cierre y el traspaso de la propiedad a tu nombre. Es importante revisar cuidadosamente todos los documentos antes de firmarlos. Si tienes alguna duda, busca asesoramiento legal.

El cierre de la compra marca el final de un proceso emocionante y el comienzo de una nueva etapa en tu vida. Felicitaciones por la compra de tu nueva casa!

Preguntas Frecuentes: Requisitos para Comprar una Casa

¿Existen leyes que protejan a los compradores de vivienda contra la discriminación?

Sí, existen leyes que protegen contra la discriminación basada en raza, color, país de origen, sexo, estado civil o el hecho de ser beneficiario de asistencia pública.

¿Qué programas de asistencia existen para compradores primerizos?

Muchas entidades locales y estatales ofrecen programas de asistencia para el pago inicial y los costos de cierre. Se recomienda consultar con un asesor de vivienda o buscar información en línea.

¿Son seguros los "Contratos por Escrituras"?

No, presentan riesgos significativos. Carecen de las protecciones legales que ofrecen las hipotecas tradicionales y se recomienda precaución y asesoría legal antes de considerarlos.