Balances Generales Ejemplos: Una Guía Completa para Entender tu Situación Financiera

¿Alguna vez te has preguntado cómo saber si tu negocio está realmente sano financieramente? La respuesta, más simple de lo que piensas, se encuentra en el balance general. Este documento, a menudo considerado el reporte financiero más fundamental, proporciona una instantánea clara de la situación económica de tu empresa en un momento específico. Es una herramienta indispensable para propietarios, inversores, acreedores y cualquier persona interesada en conocer la salud financiera de una organización. En este artículo, te guiaremos a través del balance general, explicando su estructura y proporcionando ejemplos concretos para que puedas entenderlo fácilmente.

Imagina el balance general como una fotografía de tu negocio en un instante determinado; refleja lo que posees (activos), lo que debes (pasivos) y lo que te pertenece a ti como propietario (patrimonio neto o fondos propios). Entender estos tres componentes es la clave para interpretar correctamente un balance general. Una comprensión profunda no solo te permitirá evaluar la salud financiera de tu empresa, sino también tomar decisiones estratégicas más informadas para su crecimiento y sostenibilidad.

La Ecuación Fundamental del Balance General: Activos = Pasivos + Patrimonio Neto

El corazón del balance general reside en una ecuación simple pero poderosa: Activos = Pasivos + Patrimonio Neto. Esta ecuación representa el equilibrio básico de la contabilidad. Los activos son todo aquello que la empresa posee y que tiene valor económico, como efectivo, cuentas por cobrar, inventario, edificios, maquinaria, etc. Los pasivos representan las obligaciones financieras de la empresa, es decir, lo que debe a terceros, incluyendo deudas, préstamos, cuentas por pagar, etc. Finalmente, el patrimonio neto es la diferencia entre los activos y los pasivos; representa la inversión de los propietarios en la empresa y las ganancias acumuladas.

Consideremos un ejemplo sencillo: una pequeña panadería. Sus activos podrían incluir el horno (activo no corriente), la harina y los ingredientes (activo corriente), el dinero en caja (activo corriente) y el dinero que le deben sus clientes (activo corriente). Sus pasivos podrían ser el préstamo que obtuvo para comprar el horno (pasivo no corriente) y las cuentas por pagar a sus proveedores (pasivo corriente). El patrimonio neto representaría la inversión inicial del dueño y las ganancias retenidas del negocio. Si sumamos todos sus activos y restamos sus pasivos, obtenemos el patrimonio neto de la panadería.

Ejemplo de Balance General Simple

Para visualizar mejor esta ecuación, veamos un ejemplo de balance general simple para una pequeña empresa:

| Activos | Pasivos y Patrimonio Neto | ||

|---|---|---|---|

| Efectivo | $10,000 | Cuentas por Pagar | $5,000 |

| Inventario | $5,000 | Préstamo Bancario | $10,000 |

| Equipo | $20,000 | Patrimonio Neto | $15,000 |

| Total Activos | $35,000 | Total Pasivos y Patrimonio Neto | $35,000 |

En este ejemplo, observamos la igualdad fundamental: Activos ($35,000) = Pasivos ($15,000) + Patrimonio Neto ($20,000). Este balance general simple ilustra la estructura básica y la relación entre activos, pasivos y patrimonio neto.

Tipos de Activos y Pasivos: Una Mirada Más Profunda

Los balances generales suelen clasificar los activos y pasivos en corrientes y no corrientes. Los activos corrientes son aquellos que se espera que se conviertan en efectivo o se consuman en un año o menos. Ejemplos incluyen efectivo, cuentas por cobrar, inventario. Los activos no corrientes, por otro lado, son aquellos que tienen una vida útil superior a un año, como propiedades, planta y equipo.

Similarmente, los pasivos corrientes son las obligaciones que vencen en un año o menos, como cuentas por pagar y préstamos a corto plazo. Los pasivos no corrientes son las obligaciones a largo plazo, como préstamos bancarios a más de un año.

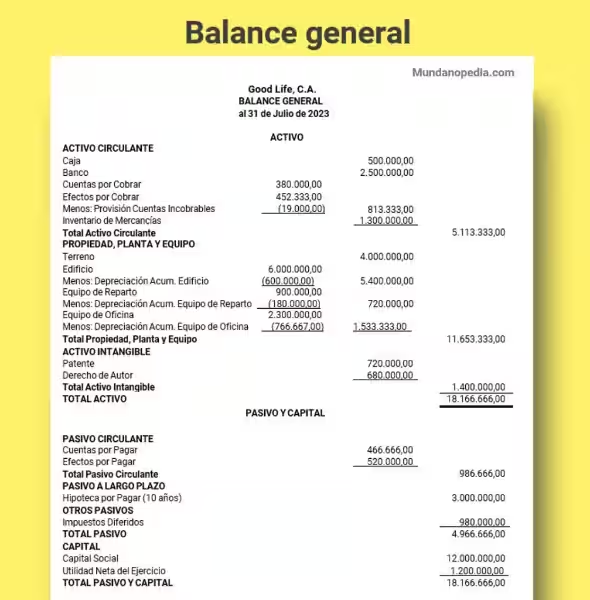

Ejemplo de Balance General Clasificado

Un balance general clasificado proporciona una imagen más detallada, separando los activos y pasivos corrientes de los no corrientes. Veamos un ejemplo:

| Activos | Pasivos y Patrimonio Neto | ||

|---|---|---|---|

| Activos Corrientes | Pasivos Corrientes | ||

| Efectivo | $10,000 | Cuentas por Pagar | $5,000 |

| Cuentas por Cobrar | $3,000 | Sueldos por Pagar | $2,000 |

| Inventario | $7,000 | Pasivos No Corrientes | |

| Activos No Corrientes | Préstamo Bancario a Largo Plazo | $10,000 | |

| Equipo | $20,000 | Patrimonio Neto | |

| Edificio | $15,000 | Capital Social | $20,000 |

| Total Activos | $55,000 | Total Pasivos y Patrimonio Neto | $55,000 |

Este ejemplo muestra una estructura más completa y detallada, facilitando el análisis de la liquidez y la solvencia de la empresa. La separación de activos y pasivos corrientes y no corrientes permite una mejor evaluación de la capacidad de la empresa para cumplir con sus obligaciones a corto y largo plazo.

Frecuencia de Elaboración del Balance General

Si bien la elaboración anual del balance general es una práctica común al coincidir con el cierre del ejercicio fiscal, la frecuencia ideal depende de las necesidades específicas de cada negocio. Algunas empresas optan por evaluaciones mensuales, trimestrales o semestrales para un monitoreo más preciso de su desempeño financiero y la gestión del presupuesto. La frecuencia debe ajustarse a la naturaleza del negocio, su tamaño y la complejidad de sus operaciones.

Un seguimiento constante del balance general permite una toma de decisiones más informada. Facilita la detección temprana de problemas financieros y permite una mejor planificación estratégica, asegurando la salud y la sostenibilidad del negocio a largo plazo. Recuerda que un balance general preciso y actualizado es clave para el éxito financiero.

Conclusión: El Balance General, Tu Aliado para el Éxito

El balance general es mucho más que una simple hoja de cálculo; es una herramienta poderosa que te permite comprender la situación financiera de tu empresa en un momento dado. A través de la comprensión de sus componentes – activos, pasivos y patrimonio neto – y su aplicación práctica mediante ejemplos concretos, podrás tomar decisiones más informadas y estratégicas para el crecimiento y la sostenibilidad de tu negocio. Recuerda que la precisión y la regularidad en la elaboración del balance general son fundamentales para mantener una imagen clara y objetiva de la salud financiera de tu empresa. No dudes en utilizar software de contabilidad para facilitar este proceso y aprovechar al máximo esta herramienta fundamental.

Preguntas Frecuentes sobre Balances Generales Ejemplos

¿Qué es un balance general?

Un reporte financiero que resume la situación económica de una empresa en un momento específico. Muestra los activos, pasivos y patrimonio neto.

¿Para qué sirve un balance general?

Para determinar el valor neto de una empresa (Activos - Pasivos = Patrimonio Neto) y evaluar su salud financiera. Es crucial para propietarios, inversores y acreedores.

¿Cómo se calcula el valor neto de una empresa usando el balance general?

Restando los pasivos de los activos.

¿Con qué frecuencia se debe elaborar un balance general?

La frecuencia ideal depende de las necesidades de cada negocio; puede ser mensual, trimestral, semestral o anual.

¿Cuáles son las secciones principales de un balance general?

Activos (corrientes y no corrientes), Pasivos (corrientes y no corrientes) y Patrimonio Neto.

¿Qué son los activos en un balance general?

Todo lo que la empresa posee y tiene valor económico (efectivo, cuentas por cobrar, inventario, etc.).

¿Qué son los pasivos en un balance general?

Las obligaciones financieras de la empresa (deudas, cuentas por pagar, préstamos, etc.).

¿Qué es el patrimonio neto en un balance general?

La diferencia entre los activos y los pasivos; el valor que pertenece a los propietarios.

¿Cuál es la ecuación fundamental de un balance general?

Activos = Pasivos + Patrimonio Neto

¿Qué tipo de información se necesita para elaborar un balance general?

Datos contables precisos.