Entendiendo el Pago a Cuenta del Impuesto de Sociedades: Una Guía Práctica

El Impuesto de Sociedades es una realidad para cualquier empresa que opere en España, y una parte fundamental de este impuesto es el pago a cuenta. Este concepto, a veces un poco complejo para los recién llegados al mundo empresarial, es en realidad una herramienta que facilita la gestión fiscal y evita sorpresas desagradables al final del ejercicio.

¿Qué es el Pago a Cuenta del Impuesto de Sociedades?

El pago a cuenta del Impuesto de Sociedades es, en esencia, un anticipo del impuesto que las empresas deben pagar al final del año. Se trata de una forma de gestionar la carga fiscal durante el ejercicio, evitando que se produzca una gran cantidad impositiva a pagar de forma concentrada.

Imagina que en lugar de pagar toda la factura de la luz al final del año, la empresa la divide en pagos mensuales. Esto es lo que hace el pago a cuenta del Impuesto de Sociedades: divide la carga fiscal en diferentes cuotas a lo largo del año, facilitando el manejo de la tesorería.

¿Cómo se Calcula el Pago a Cuenta?

El cálculo del pago a cuenta se basa en el beneficio que la empresa espera obtener durante el año. La ley establece diferentes métodos para calcularlo, siendo los más comunes:

1. Método de Cuotas Fijas: En este caso, el pago a cuenta se calcula en función del beneficio del ejercicio anterior. Este método es más sencillo, pero puede no reflejar la realidad del ejercicio actual.

2. Método de Estimación: Permite a las empresas predecir su beneficio del año actual y calcular el pago a cuenta en base a esa previsión. Este método ofrece mayor flexibilidad, pero exige una buena planificación.

3. Método del 20% de la Base Imponible: Este método se aplica a determinadas empresas que realizan actividades con una base imponible relativamente estable.

¿Cuándo se Debe Pagar?

El pago a cuenta del Impuesto de Sociedades se realiza en diferentes plazos a lo largo del año. Las fechas exactas son establecidas por la Agencia Tributaria, pero generalmente se realizan:

- Primer pago: En el mes de abril.

- Segundo pago: En el mes de julio.

- Tercer pago: En el mes de octubre.

Es importante recordar que la fecha límite para el pago de cada cuota puede variar ligeramente en función del tipo de empresa y su situación específica.

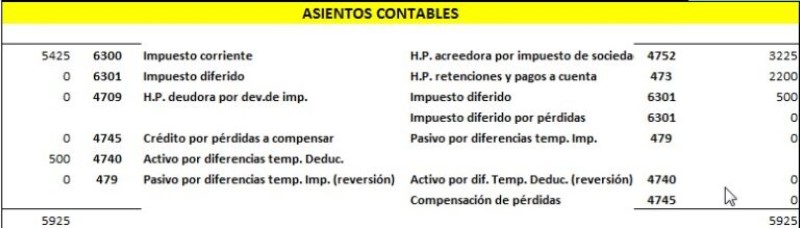

Contabilizar el Pago a Cuenta del Impuesto de Sociedades

Contabilizar el pago a cuenta del Impuesto de Sociedades es un proceso crucial para llevar un registro preciso de la situación fiscal de la empresa.

En el asiento contable, se debe considerar:

- Débito: A la cuenta de "Impuesto de Sociedades a Pagar".

- Crédito: A la cuenta de "Bancos" o "Caja" por el importe del pago realizado.

Este asiento contable refleja la disminución del saldo de la cuenta de bancos o caja al realizar el pago, y el aumento del saldo de la cuenta de "Impuesto de Sociedades a Pagar", reflejando la obligación tributaria a futuro.

Ejemplos Prácticos de Contabilización

Ejemplo 1: Una empresa paga la primera cuota de pago a cuenta del Impuesto de Sociedades por un importe de 1.000 euros. El asiento contable sería:

| Cuenta | Débito | Crédito |

|---|---|---|

| Impuesto de Sociedades a Pagar | 1.000 | |

| Bancos | 1.000 |

Ejemplo 2: Una empresa realiza la segunda cuota de pago a cuenta del Impuesto de Sociedades, por un valor de 1.500 euros. El asiento contable sería:

| Cuenta | Débito | Crédito |

|---|---|---|

| Impuesto de Sociedades a Pagar | 1.500 | |

| Bancos | 1.500 |

Beneficios del Pago a Cuenta

El pago a cuenta del Impuesto de Sociedades ofrece una serie de ventajas:

- Planificación fiscal: Permite a las empresas planificar su situación fiscal y ajustar sus estrategias financieras en función de las obligaciones fiscales.

- Gestión de la tesorería: Divide la carga fiscal en distintos pagos a lo largo del año, facilitando la gestión de la tesorería y evitando grandes desembolsos al final del ejercicio.

- Prevención de sanciones: El pago a cuenta evita sanciones por falta de pago o por pagos incompletos, lo que reduce el riesgo de incumplimientos fiscales.

- Transparencia: El pago a cuenta aporta transparencia en la gestión fiscal de la empresa, permitiendo un control más eficiente de las obligaciones tributarias.

Errores Comunes y Cómo Evitarlos

Si bien el pago a cuenta del Impuesto de Sociedades es una herramienta útil, existen algunos errores comunes que las empresas deben evitar:

- Calcular mal el pago a cuenta: Un cálculo erróneo puede resultar en pagos insuficientes o excesivos, con consecuencias negativas para la tesorería o para la liquidez de la empresa.

- No realizar el pago en los plazos establecidos: El incumplimiento de los plazos de pago puede generar sanciones por parte de la Agencia Tributaria.

- No mantener una contabilidad adecuada: Una contabilidad adecuada permite realizar un seguimiento preciso de los pagos a cuenta y evitar errores en el cálculo del impuesto final.

Para evitar estos errores, es importante:

- Asesorarse con un profesional: Un asesor fiscal especializado en impuestos de sociedades puede proporcionar orientación y asistencia para calcular el pago a cuenta de manera correcta y cumplir con las obligaciones fiscales.

- Mantener una buena comunicación con la Agencia Tributaria: Estar al tanto de las novedades legislativas y las nuevas regulaciones fiscales es fundamental para evitar errores.

- Llevar un registro preciso de las transacciones: Un registro detallado de las operaciones comerciales y los pagos a cuenta facilita el cálculo del impuesto final y evita errores en la contabilidad.

: El Pago a Cuenta, una Herramienta Esencial

El pago a cuenta del Impuesto de Sociedades es una herramienta esencial para la gestión fiscal de cualquier empresa. Conocer su funcionamiento, la forma de calcularlo y las fechas de pago, permite a las empresas planificar sus obligaciones fiscales, optimizar su gestión de tesorería y evitar sanciones.

Recuerda que, al igual que con cualquier aspecto de la gestión financiera, es fundamental contar con el asesoramiento de un profesional especializado para asegurar el cumplimiento de las obligaciones fiscales y minimizar el riesgo de errores.

Información adicional:

- La normativa fiscal del Impuesto de Sociedades está en constante actualización.

- Te recomendamos consultar la página web de la Agencia Tributaria (AEAT) para obtener información actualizada sobre los pagos a cuenta y las obligaciones fiscales de las empresas.

Esperamos que esta guía te haya sido de utilidad para comprender mejor el pago a cuenta del Impuesto de Sociedades y te ayude a gestionar de manera eficiente las obligaciones fiscales de tu empresa.

¿Qué es un pago a cuenta del impuesto de sociedades?

Es un pago anticipado que las empresas hacen a Hacienda por el Impuesto sobre Sociedades durante el ejercicio fiscal. Esto se realiza para evitar que la empresa tenga una deuda fiscal importante al final del año.

¿Cuándo se deben realizar los pagos a cuenta del impuesto de sociedades?

El pago a cuenta del impuesto de sociedades se realiza en 4 plazos:

- 20 de julio: Primer pago a cuenta.

- 20 de octubre: Segundo pago a cuenta.

- 20 de enero: Tercer pago a cuenta.

- 20 de abril: Cuarto pago a cuenta.

¿Cómo se calcula el pago a cuenta?

El pago a cuenta se calcula sobre la base de la renta del período anterior. Se puede calcular mediante un porcentaje establecido por ley o de acuerdo con el método de pago fraccionado.

¿Puedo modificar el pago a cuenta?

Sí, puedes modificar el pago a cuenta si tus ingresos o gastos han cambiado significativamente. Para ello, deberás presentar una declaración de modificación en la Agencia Tributaria.

¿Qué ocurre si no se realiza el pago a cuenta?

Si no se realiza el pago a cuenta, la empresa puede enfrentarse a sanciones por parte de la Agencia Tributaria. Estas sanciones pueden incluir recargos e intereses de demora.

¿Cómo puedo obtener más información sobre el pago a cuenta del impuesto de sociedades?

Para obtener más información, puedes consultar la página web de la Agencia Tributaria o contactar con un asesor fiscal.