Ejemplo de Balance General: Una Fotografía de tu Empresa

¿Alguna vez te has preguntado cómo saber si tu negocio está en buena forma financieramente? El secreto reside en comprender el balance general. Es como una fotografía que captura la situación económica de tu empresa en un momento determinado, mostrando qué tienes, qué debes y cuánto te pertenece realmente. Es una herramienta esencial para propietarios, socios, inversionistas y, en general, para cualquiera interesado en la salud financiera del negocio.

A diferencia de un reporte de resultados que muestra el desempeño a lo largo de un período, el balance general ofrece una instantánea precisa de un punto específico en el tiempo. Piensa en él como una radiografía que revela la estructura financiera interna de tu compañía, brindando una visión clara y concisa de su posición económica.

La Ecuación Fundamental: Activos, Pasivos y Patrimonio Neto

El corazón del balance general es la ecuación fundamental de la contabilidad: Activos = Pasivos + Patrimonio Neto. Esta sencilla pero poderosa fórmula resume la realidad financiera de cualquier negocio.

- Activos: Todo lo que tu empresa posee con valor económico, como efectivo, cuentas por cobrar, inventario, edificios, maquinaria, etc. Son tus recursos.

- Pasivos: Las obligaciones que tu empresa tiene con terceros, incluyendo deudas a corto y largo plazo, préstamos, cuentas por pagar a proveedores, etc. Son tus deudas.

- Patrimonio Neto (o Fondos Propios): La diferencia entre activos y pasivos. Representa lo que le pertenece a los propietarios después de pagar todas las deudas. Es el valor real de tu inversión.

Imaginemos un pequeño negocio de repostería. Sus activos podrían incluir el horno, la batidora, el inventario de ingredientes y el dinero en caja. Sus pasivos podrían ser un préstamo bancario y las cuentas por pagar a los proveedores de harina y azúcar. El patrimonio neto sería lo que le queda al dueño después de descontar todas las deudas de los activos.

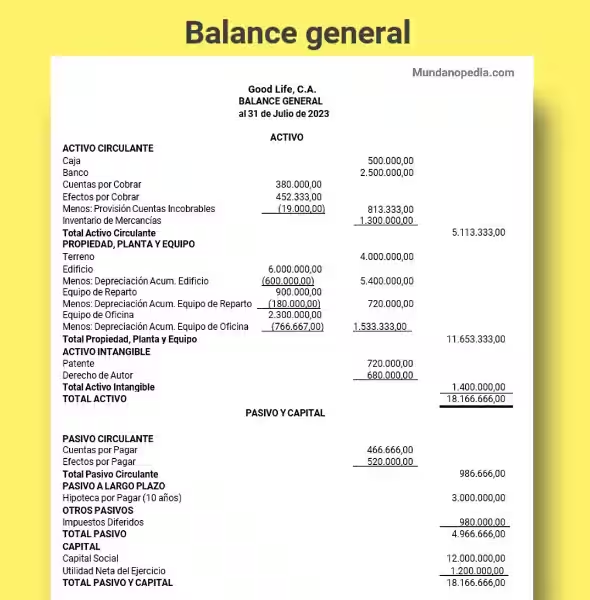

Ejemplo de un Balance General Simplificado

Para comprender mejor, veamos un ejemplo de balance general simplificado:

| 31/12/2024 | |

|---|---|

| Activos | |

| Efectivo | $5,000 |

| Inventario | $2,000 |

| Equipo | $10,000 |

| Total Activos | $17,000 |

| Pasivos | |

| Cuentas por Pagar | $3,000 |

| Préstamo Bancario | $5,000 |

| Total Pasivos | $8,000 |

| Patrimonio Neto | $9,000 |

| Total Pasivos + Patrimonio Neto | $17,000 |

Este ejemplo muestra que la empresa tiene $17,000 en activos, $8,000 en pasivos y $9,000 en patrimonio neto. Observa que la ecuación se cumple: Activos ($17,000) = Pasivos ($8,000) + Patrimonio Neto ($9,000).

¿Para Qué Sirve un Balance General?

Un balance general no es solo un documento contable; es una herramienta poderosa que te ayuda a:

- Evaluar la salud financiera de tu empresa: Identifica si tienes suficiente liquidez, si tus deudas son manejables y si tu negocio es rentable.

- Atraer inversión: Los inversionistas lo utilizan para evaluar el riesgo y el potencial de retorno de una inversión.

- Tomar decisiones estratégicas: Te ayuda a planificar el crecimiento, solicitar préstamos o incluso vender tu negocio.

- Monitorear el progreso a lo largo del tiempo: Al compararlo con balances generales anteriores, puedes identificar tendencias y áreas de mejora.

Por ejemplo, un balance general que muestra un aumento constante en el patrimonio neto indica un crecimiento saludable del negocio. Por el contrario, un aumento significativo en los pasivos sin un aumento proporcional en los activos puede ser una señal de alerta.

Frecuencia de Elaboración del Balance General

Si bien la elaboración anual del balance general al final del ejercicio fiscal es obligatoria para muchas empresas, la frecuencia ideal depende de las necesidades específicas de cada negocio. Algunos prefieren un balance general mensual, trimestral o semestral para un control más detallado de su situación financiera. La constancia es clave para una gestión eficaz y una toma de decisiones informadas.

Un monitoreo frecuente permite detectar a tiempo posibles problemas financieros y tomar medidas correctivas antes de que se conviertan en crisis. Recuerda que la información precisa y actualizada es la base para un buen liderazgo y toma de decisiones acertadas. Un ejemplo de balance general frecuente te permite llevar un control exhaustivo y anticiparte a posibles desafíos.

En conclusión, el balance general es una herramienta fundamental para cualquier negocio, independientemente de su tamaño. Su comprensión y uso regular son esenciales para una gestión financiera sólida y el éxito a largo plazo.

Preguntas Frecuentes sobre el Balance General

¿Qué es un Balance General?

Un reporte financiero que resume la situación económica de una empresa en un momento específico, mostrando sus activos, pasivos y patrimonio neto.

¿Cuál es la ecuación fundamental del Balance General?

Activos = Pasivos + Patrimonio Neto

¿Qué son los Activos?

Recursos de valor económico que la empresa controla (ej: efectivo, cuentas por cobrar, inventario).

¿Qué son los Pasivos?

Obligaciones de la empresa con terceros (ej: cuentas por pagar, préstamos bancarios).

¿Qué es el Patrimonio Neto?

La inversión de los propietarios y las ganancias retenidas; lo que le pertenece a los dueños después de pagar las deudas.

¿Para qué sirve un Balance General?

Para evaluar la salud financiera de una empresa, tomar decisiones estratégicas y atraer inversionistas.

¿Con qué frecuencia se debe elaborar un Balance General?

La frecuencia ideal depende de las necesidades de cada empresa (mensual, trimestral, semestral o anual).

¿Qué información debe contener un Balance General?

Activos (corrientes y no corrientes), Pasivos (corrientes y no corrientes) y Patrimonio Neto.

¿Cómo se clasifican los Activos?

Por orden de liquidez: Activos Corrientes y Activos No Corrientes (fijos y otros).

¿Cómo se clasifican los Pasivos?

En Pasivos Corrientes y Pasivos No Corrientes (a largo plazo).