Que es el modelo Z-score de Altman

Académicos y profesionales de todo el mundo han trabajado arduamente para crear un modelo que les ayude a predecir el fracaso empresarial antes de que suceda.

En el artículo anterior ya hemos estudiado cómo se ha utilizado el modelo de frecuencia esperada de fallos y cuáles son sus ventajas y limitaciones. Sin embargo, este no es el único modelo que utilizan las empresas para medir qué tan lejos están otras empresas de la bancarrota.

El modelo Z-score de Altman se ha utilizado ampliamente a lo largo de los años. En este artículo, veremos más de cerca cómo surgió el modelo Z-score y cómo puede ayudar a predecir fallas a largo plazo.

La historia detrás del modelo Z-score de Altman

El modelo de Z-score de Altman fue desarrollado por un profesor e investigador estadounidense en Universidad Stern en 1968. Sin embargo, sería injusto decir que el profesor Altman construyó localmente el modelo de Z-score de Altman. En cambio, fue el resultado de mejoras sobre muchos de estos diseños más antiguos que se habían desarrollado anteriormente.

La idea de predecir el fracaso hecho en 1930. Esto se debe a la Gran Depresión, cuando cientos de empresas quebraron y, a menudo, pusieron en peligro la viabilidad financiera de los bancos y los inversores que les prestaban dinero.

A lo largo de los años, muchos estadísticos han desarrollado modelos para intentar predecir la quiebra, utilizando los informes financieros de empresas en quiebra como puntos de datos. Sin embargo, la mayoría de ellos fracasaron. El profesor Altman finalmente pudo diseñar un modelo que dio resultados precisos. Por eso, el modelo lleva su nombre.

La belleza del modelo del profesor Altman es que es muy simple. Anteriormente, el Dr. Altman decidió que la fórmula del puntaje Z debería usar 22 proporciones. Sin embargo, con el tiempo se dio cuenta de que los resultados eran casi los mismos incluso si se usaban 5 proporciones en lugar de 22. Por lo tanto, el puntaje Z final de Altman es un puntaje derivado de un promedio ponderado de 5 informes.

Los coeficientes asignados a los diferentes ratios de esta fórmula se han obtenido realizando rigurosos procedimientos estadísticos sobre los datos obtenidos de empresas en quiebra. Los datos se extrajeron de empresas en quiebra y no en quiebra. Los datos se analizaron en diferentes periodos de tiempo. Esto aisló las cinco proporciones clave y sus coeficientes, que ahora forman parte del modelo de Z-score de Altman.

Se sabe que la Z-score de Altman es muy precisa. En años anteriores, cuando se publicó este puntaje, tenía una precisión del 72 % en la predicción de la falla antes de que realmente sucediera. Sin embargo, a lo largo de los años, la tasa de precisión ha aumentado y ahora la puntuación tiene una tasa de precisión del 90 % cuando se trata de predecir fallas.

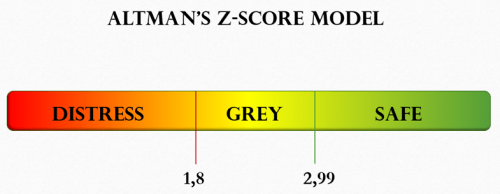

Los tres niveles del Z Score

los El puntaje Z es un puntaje calculado en base a la fórmula proporcionada por el profesor Altman. Una vez que se calculan los puntajes, las empresas se clasifican en una de tres clases.

- Área de seguridad: Las empresas con esta puntuación estarían a salvo de la quiebra. A menos que haya un evento de cisne negro, la probabilidad de que estas empresas quiebren en los próximos 2 años es casi nula.

- Área gris: Hay algunas empresas que no tienen una puntuación clara buena o mala. Estas empresas estarían en una zona peligrosa. Esto significa que existe una baja probabilidad de que estas empresas quiebren en los próximos 2 años.

- Zona peligrosa: Estas son las empresas que están luchando con sus finanzas. Es casi seguro que no pagarán sus deudas el próximo año. Esto se puede esperar si la puntuación de Altman está por debajo de cierto nivel.

Las zonas seguras, grises y peligrosas están definidas por la industria. Por lo tanto, compartir sus valores absolutos aquí no tiene sentido.

Limitaciones del modelo de Altman

El modelo de Altman tiene ciertas limitaciones. Sin embargo, dado que este modelo es bastante antiguo, también se han tomado medidas para paliar estas limitaciones.

- Fórmula para empresas privadas: Por ejemplo, el puntaje Z de Altman es un promedio ponderado de cinco índices clave. Algunos de estos informes se basan en datos del mercado de valores. Es por esto que el modelo inicialmente no era eficiente para las empresas privadas. Sin embargo, con el tiempo, el profesor Altman creó un modelo diferente para las empresas privadas. Esto se llama el patrón Z' (patrón Z punteado). Incluye los mismos cinco informes, pero los informes se han modificado en función del análisis de datos para empresas privadas.

- Empresas no manufactureras: El Altman Z Score se desarrolló en un momento en que las empresas manufactureras eran los jugadores dominantes. Por lo tanto, les convenía más. Sin embargo, con el tiempo, las empresas no manufactureras se han vuelto dominantes en la economía. Hoy en día, la mayoría de las mejores empresas del mundo están inactivas. Por lo tanto, para asegurar que el modelo se adapte a esta realidad cambiante, se desarrolló otra versión del modelo denominada modelo Altman Z'' (doble guión Z).

- En este modelo se ha eliminado el ratio que tiene en cuenta los activos totales de la empresa y se han modificado los coeficientes de otros indicadores para reflejar las realidades del sector servicios.

La conclusión es que el Z-Score de Altman es un modelo valioso que se puede utilizar para descubrir la solvencia de otra empresa. Se ha utilizado durante décadas para gestionar la exposición y reducir la probabilidad de pérdida crediticia. Sin embargo, no se puede utilizar solo. Debe usarse junto con otros modelos para garantizar que se haya tomado la decisión correcta.

- Entendiendo el Formulario G-28: Tu Guía para una Representación Legal Exitosa

- Nelson Mandela Liderando: Un Legado de Reconciliación y Esperanza

- El Poder del Diagrama Radial: Organiza, Visualiza y Comprende

- Encontrar la Motivación para Trabajar: Claves para un Rendimiento Óptimo

- Calaveritas Literarias para Maestros: Una Herramienta Divertida y Didáctica

- Domina tu Tiempo: La Clave de la Productividad Personal